El potencial de Argentina en el mercado global de la energía nuclear está en aumento. Gracias al desarrollo tecnológico y al capital humano de alto nivel acumulado, el país no solo diseña, sino que también exporta reactores nucleares de investigación y de producción de radioisótopos para uso médico. Al mismo tiempo, se encuentra en un proceso de expansión de sus fronteras ya que tiene previsto construir, y eventualmente exportar, reactores modulares de potencia.

Asimismo, Argentina cuenta con tres centrales nucleares en operación (Atucha I, Atucha II y Embalse), que en 2024 aportaron el 7,35% de la energía suministrada al sistema eléctrico nacional. Además, en organismos e instituciones del país se forman especialistas de primer nivel que posicionan a Argentina como referente internacional en materia nuclear.

Sin embargo, desde 1997 que el país no extrae una sola tonelada de uranio de su suelo, a pesar de tener recursos descubiertos, fundamentalmente, en la región patagónica. Para sostener sus centrales nucleares, el país importa alrededor de 220 toneladas anuales, lo que sólo en agosto de 2025 implicó un déficit de casi USD 24 millones en la balanza minera.

Por este motivo, y con vistas a hacer valer el peso argentino en el mercado nuclear global, el gobierno nacional lanzó en diciembre de 2024 el Plan Nuclear Argentino. Este incluye la construcción de reactores modulares pequeños y el desarrollo de las reservas de uranio para satisfacer la demanda interna y posicionar a Argentina como exportador de combustibles nucleares de alto valor.

Sin embargo, este camino se encuentra obstaculizado por conflictos sindicales, denuncias por “fuga de cerebros” y tensiones en relación con la privatización parcial de Nucleoeléctrica Argentina (NA-SA), operadora de las tres centrales nucleares argentinas.

El Plan Nuclear Argentino

El Plan Nuclear Argentino avanza en distintas fases. En primer lugar, apuesta a construir cuatro reactores modulares pequeños ACR-300, los cuales ya tienen patentes registradas por INVAP en Estados Unidos, en el predio destinado originalmente a Atucha III. El objetivo es que el primer reactor entre en funcionamiento en 2030 y que, una vez completa, esta nueva planta genere 1,2 GW de energía (300 mega watts cada uno).

Cabe resaltarse que el mundo está virando hacia reactores más pequeños que los tradicionales por diversos motivos: escala, costos y flexibilidad. Esto le abriría a la Argentina una ventana de oportunidad para exportar un producto de alto valor agregado y que requiere un know how especializado.

En segundo lugar, Demian Reidel, titular del Consejo Nuclear Argentino y presidente de NA-SA, y quien además lidera el Plan Nuclear Argentino, explicó que el plan plantea un “modelo Gillette”, el cual consiste en exportar reactores junto con la firma de contratos de provisión de combustible nuclear producido en Argentina.

“De la misma forma en que te venden la maquinita de afeitar y los repuestos, podemos aprovechar la comercialización de estos reactores modulares para venderlos con un compromiso de compra de uranio argentino, mineral del que tenemos cuantiosas reservas, pero que está totalmente desaprovechado”, afirmó.

Para lograr la exportación de combustible nuclear argentino, el Gobierno prevé desarrollar las reservas nacionales de uranio. El objetivo inicial es abastecer las centrales nucleares ubicadas en territorio nacional, en vez de depender de las importaciones; para luego pasar a la exportación.

Por último, la última etapa del plan supone la construcción de centros de procesamiento de datos, los cuales son grandes consumidores energéticos, a partir de un marco de provisión de energía nuclear estable y libre de emisiones.

“El Plan Nuclear no es solo para Argentina. Es la nueva revolución tecnológica para el mundo, es el futuro”, sentenció Reidel.

Para ello, el Gobierno nacional ha optado por la apertura a la inversión privada. A pesar de que el diseño original y la patente del ACR-300 es del INVAP, es la empresa estadounidense Meitner Energy la que está financiando parcialmente la investigación y el desarrollo de este reactor en Argentina. «El Estado elefante blanco quedó atrás. Aquí no hay burocracia asfixiante sino máximo esfuerzo. El proyecto estará 100% financiado con capital privado«, señaló Reidel.

Reactivación de la minería de uranio

Según la Comisión Nacional de Energía Atómica (CNEA), el país cuenta con 36.483 toneladas de uranio (tU) en recursos identificados recuperables, suficientes para 150 años al consumo actual. No obstante, la última instalación que permaneció operativa fue el Complejo Minero Fabril San Rafael (renombrado como “Sierra Pintada”), cuya producción cesó en 1997.

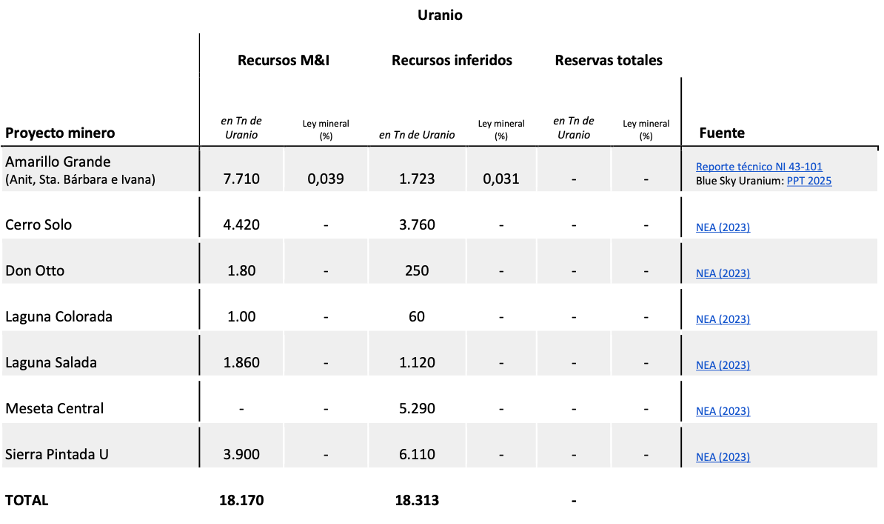

Gran parte del potencial minero se encuentra en la Patagonia, que cuenta con 14 de los 18 proyectos de uranio registrados en la base de la Secretaría de Minería de la Nación. Chubut lidera este movimiento en pos del uranio con los yacimientos más prometedores. Entre ellos se encuentra Cerro Solo, uno de los mayores del país, controlado por la Comisión Nacional de Energía Atómica (CNEA). Por sí solo, este proyecto podría abastecer las centrales nucleares argentinas y generar excedentes exportables, en tanto cuenta con recursos medidos e indicados estimados en 4.420 tU y recursos inferidos estimados en 3.760 tU, con un potencial de producción de entre 500 y 550 toneladas anuales.

No obstante, la legislación provincial impone una restricción importante a salvar: la Ley 5.001 prohíbe la minería a cielo abierto que implique la utilización de cianuro. Ante esto, el Gobierno provincial, que reclama a la CNEA que el restituya a la provincia las minas de uranio, sostiene que el uranio podría explotarse con métodos alternativos.

Por otro lado, en Río Negro, el yacimiento Ivana, que forma parte del proyecto Amarillo Grande -propiedad del consorcio Blue Sky Uranium/Corporación América- es el más avanzado del país y podría entrar en producción antes de 2030. Este permitiría la extracción de mineral con altos niveles de uranio a menos de 20 metros de profundidad, a contraposición de otros cuyas riquezas se encuentran cientos de metros de la superficie.

La canadiense Blue Sky Uranium completó recientemente el estudio geofísico e identificó una anomalía que sugiere la presencia del mineral en el yacimiento Ivana. “Esperamos probar este objetivo prospectivo en nuestra próxima fase de perforación exploratoria”, manifestó Nikolaos Cacos, presidente de la empresa, que integra la joint venture Ivana Minerales junto a su socia local, la Corporación América. En su totalidad, el Proyecto Amarillo Grande es el más grande del país, con 7.710 tU en recursos medidos e indicados, además de 1.723 tU en recursos inferidos.

Guillermo Pensado, asesor de Blue Sky Uranium y presidente de la Cámara de Empresas Mineras de Mendoza (CAMEM), resaltó que el uranio debe incorporarse al mapa de los minerales estratégicos junto al litio y el cobre, pilares de la transición energética. “Tenemos una ventana de oportunidad única. Si combinamos la producción de litio para las baterías, el cobre para las redes eléctricas y el uranio para la energía nuclear, Argentina puede convertirse en un actor clave de la nueva economía energética global”, aseguró.

A continuación se puede visualizar un listado de los principales proyectos de uranio en el país, con sus respectivas estimaciones de recursos:

En el siguiente cuadro, por su parte, se observa el propietario mayoritario de cada proyecto junto con la etapa minera en la que se encuentra en la actualidad:

Como puede observarse, sin embargo, todos estos proyectos están aún en etapas iniciales del proceso minero (prospección y exploración mayormente, con unos pocos en factibilidad). Por lo tanto, para que el plan funcione, resulta estratégico atraer inversiones de capital importantes, sobre todo para obras de infraestructura crítica, además de compatibilizar las diversas legislaciones provinciales (dueñas originarios de los recursos naturales en su territorio según la Constitución) con el plan nacional.

Argentina en el proceso productivo de la energía nuclear

Argentina es uno de los pocos países que cuenta con la posibilidad de desarrollar toda su cadena productiva de generación de energía nuclear. Al contrario de lo que sucede en otros minerales como el cobre o el oro, el país tiene desarrolladas todas etapas posteriores del proceso productivo de la energía nuclear, pero depende de la importación del uranio, la materia prima esencial.

En la actualidad, Argentina obtiene su combustible a través de la importación del mineral sin concentrar, lo que se conoce como ‘yellow cake‘. Este material no es altamente radioactivo, pero si contiene niveles altos de óxidos u otros compuestos ricos en uranio.

Dentro del ecosistema nuclear local, la empresa Dioxitek S.A. produce el dióxido de uranio (UO₂) a partir del ‘yellow cake’ importado y Combustibles Nucleares Argentinos (CONUAR) es la encargada de la fabricación de los elementos combustibles con pastillas de UO₂ para las tres centrales nucleares que se encuentran operativas y utilizan ese combustible. A ello se le suma el diseño de reactores (INVAP) y el liderazgo regional argentino en materia de medicina nuclear.

En consecuencia, resulta pertinente retomar la extracción del mineral para completar la cadena de producción.

A este respecto, cabe aclarar que el combustible utilizado en los reactores argentinos es, en su mayoría, uranio natural (Unat), con un enriquecimiento del 0,73%, y uranio levemente enriquecido (Low Enriched Uranium, o LEU), que se prevé utilizar en los reactores modulares pequeños en desarrollo. Si bien el país posee la tecnología necesaria, actualmente no realiza enriquecimiento de uranio a escala industrial: el material enriquecido se importa y luego se ajusta -mediante mezclas y procesos específicos- a las proporciones requeridas por los reactores nacionales

Por ello, también resulta estratégico retomar el enriquecimiento en el Complejo Tecnológico Pilcaniyeu. A fines de los años 70 y principios de los 80, Argentina logró dominar la técnica de enriquecimiento por difusión gaseosa en Pilcaniyeu. No obstante, esta técnica ha sido paulatinamente reemplazada a nivel mundial por la centrifugación debido a que esta última consume mucha menos electricidad por kilogramo de uranio enriquecido.

Por ello, la CNEA estaría apuntando a centrífugas de última generación, lo que supondría un salto tecnológico importante. “Contamos con un equipo trabajando en el diseño de centrífugas para enriquecer uranio. Es una capacidad estratégica que queremos recuperar”, dijo Germán Guido Lavalle, presidente de la Comisión en un acto realizado en el complejo del reactor multipropósito RA-10 (el sexto que se pondrá en funcionamiento en Argentina).

Mercado global del uranio

El creciente interés por la energía nuclear está impulsando un alza en el precio internacional del uranio, cuyos valores en el mercado spot podrían aumentar un 33% hasta finales de 2026, desde los actuales 76 dólares hasta 100 dólares, según previsiones del Citigroup.

Actualmente, según información de la Organización Internacional de Energía Atómica (OIEA), los requerimientos globales de uranio ascienden a 68.920 toneladas. La demanda podría incrementarse hasta alcanzar las 150.000 toneladas (un escenario base para el año 2040). Actualmente, Kazajistán es responsable del 43% de la producción de uranio a nivel mundial, seguida de Canadá (15%), Namibia (11%), Australia (9%) y Uzbekistán (7%), según la OIEA.

En este sentido, en noviembre de 2025 llegó al país la misión la Misión de Examen Integrado del Ciclo de Producción de Uranio (IUPCR) de la OIEA con el objetivo de auditar infraestructura minera relacionada con el uranio, clave para futuras inversiones. La visita respondió al creciente interés de Estados Unidos, que busca asegurar suministro de minerales estratégicos en un contexto de competencia con China y en paralelo con los acuerdos de financiamiento solicitados por el de Milei.

Rispideces internas

Baja exploración de la CNEA

Si bien el sector privado estaría avanzando en la exploración y futura explotación de yacimientos de uranio, la CNEA sufre una baja exploración nacional. La Comisión se encarga de buscar minerales para la exploración estatal y es precursora de muchas de las inversiones privadas que tienen lugar en la materia, en el territorio nacional. Los yacimientos investigados y explorados por la CNEA terminan siendo los que luego son adquiridos por empresas nacionales y extranjeras para avanzar en el proceso productivo minero de los proyectos.

“Desde 2024 no tenemos presupuesto para las campañas” dijeron en diálogo con “IProfesional” asegurado un conjunto de geólogos del área estatal. De acuerdo al testimonio de los trabajadores, actualmente los empleados están con los sueldos congelados, lo que produce una creciente fuga de profesionales al sector privado, mientras las máquinas exploradoras están paradas.

A la vez, han denunciado que distintos proyectos estratégicos del programa nuclear están paralizados o directamente entraron en estado de abandono. Entre ellos se menciona al reactor modular CAREM-25 (que momentáneamente está parado en estado de revisión), programas de medicina nuclear en algunas provincias, y el mantenimiento/operación correcta de centros de investigación nuclear.

En respuesta a ello, Reidel ha reconocido que el CAREM-25 sirvió como base conceptual del futuro ACR-300. “Tenemos ingenieros que superan a sus pares internacionales. Esa es nuestra ventaja: capital humano de primer nivel mundial. Vamos a avanzar más rápido y con más eficiencia que cualquier competidor”, resaltó.

Privatización parcial de NA-SA

Sumado a lo anterior, el 7 de noviembre del 2025, el Gobierno oficializó la privatización parcial de Nucleoeléctrica Argentina (NA-SA), la empresa que opera las centrales Atucha I, Atucha II y Embalse, a través de la Resolución 1751/2025 del Ministerio de Economía. La medida, publicada en el Boletín Oficial, establece la venta del 44% del paquete accionario a través de una licitación pública nacional e internacional, mientras que el Estado mantendrá el 51% y el control estratégico de la empresa. El restante 5% será para incluir a los trabajadores de la empresa como accionistas.

El esquema de privatización está pensado para garantizar que el Estado siga siendo mayoritario, lo que permite que decisiones estratégicas, como construcción de nuevas centrales, cierre/alargue de vida de las existentes e incorporación de accionistas, requieran siempre el aval estatal.

Ese esquema, según el gobierno, tiene por objetivo atraer capital privado al sector nuclear para financiar los proyectos estratégicos mencionados previamente: la construcción de un reactor modular, la extensión de vida útil de las centrales existentes, y la promoción de la minería de uranio.

No obstante, los trabajadores del sector nuclear, vinculados a la CNEA y NA-SA, advierten sobre el vaciamiento institucional y el deterioro de condiciones laborales a raíz de la incertidumbre de cara al futuro.

Para Reidel, por el contrario, «este proceso de privatización no es vender la compañía completa, y definitivamente no es vender los secretos de los planes ni el proyecto ni la patente ni el know how ni nada«. Esta venta de acciones “es lo que tiene que hacer cualquier compañía normal cuando tiene que financiar proyectos de inversión”, agregó.